少ない自己資金でもすぐに始められる投資

少額スタート

不動産投資はローンが使用できることが大きな特徴です。

融資を活用して不動産を仕入れ、マンションオーナーになると、家賃収入で得た収益をローン返済に充てることが出来、ローンと家賃の差額だけの負担で運用が可能になります。

アセットリードではあなた専属のライフプランナーとして、最適な資金調達の支援(金融機関との融資交渉)と収益計画を提案します。

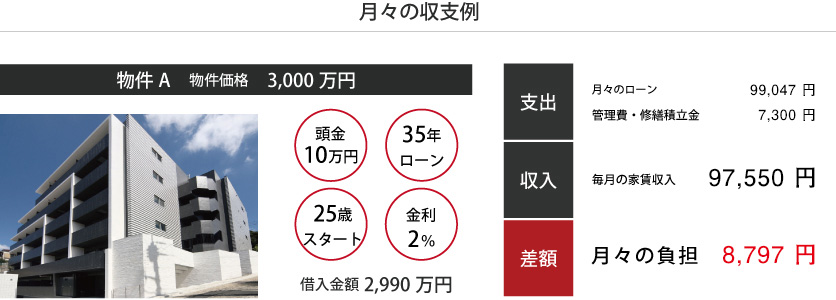

※頭金10万円スタートの例。手続き費用・諸費用は別途かかります

※2019年10月現在の提携金融機関による融資条件になります。お客様の内容や時勢により融資条件が変更になる場合があります。

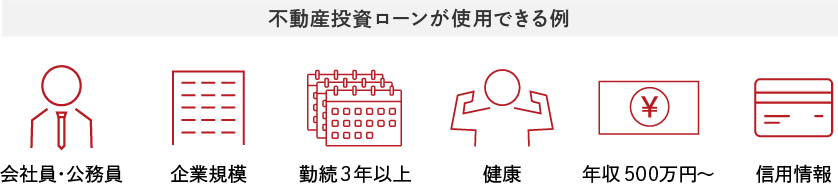

ローンが利用できる不動産投資(レジデンシャル投資)

株式や投資信託など、資産形成に関する金融商品がたくさんある中で、その大半は自己資金による投資であることに対し、レジデンシャル投資の大きな特徴と言えるのが、ローンを使用できることにあります。そして、そのローンの支払いに賃料を充てることができるということです。

これは他の金融商品と比べて極めて優位であると言えます。これこそが超低金利時代であるが故の、大きなメリットと言えるでしょう。

豊富な提携金融機関は10行以上!

不動産投資ローンに強い10行以上の金融機関と提携しています。お客様の状況に合わせて、できるだけ有利なプランで契約できるよう交渉します。契約にまつわる面倒な手続き等も代行させていただきます。

不動産投資を行う際のハードルはローンの利用をいかに効果的に行うかです。ご自身でローンの持ち込みを行うのは非常に手間のかかる作業になります。

金融機関に多くの物件評価資料を提出しなくてはなりませんし、時間もかかり、さらに希望の金額まで届かないケースも多いものです。

私たちのご提案する物件は事前に提携の金融機関には物件評価を依頼してありますので、いくらまでファイナンスを利用できるかはわかっております。これまでの実績も金融機関に評価いただいておりますので、かなり高い水準までローンをご利用いただけます。条件等も有利なものをいただいておりますのでお客様にはご利用しやすいものとなっております。

月々の負担は1~2万から始められる

月々の投資を少額にすることで、後々のライフスタイルの変化にも柔軟に対応しつつ、効率のいい積み立てができる。

ただし、20代は収入によっては融資を受けられないこともある。30代は所得も上がっているので、優遇金利や選択できる金融機関が増える。

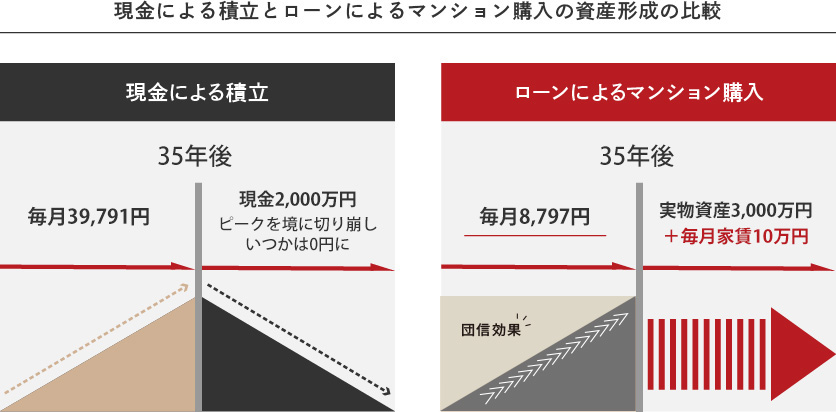

※参考例には、賃料、修繕積立金の変動や固定資産税、その他支出は含めていない計算です。

ローン返済後は家賃収入を安定して得ることができます。

長期継続的な利益回収が可能な理由は新築購入ならではの強みです。

中古物件の場合、ローンを支払っている途中で建物や設備が老朽化してメンテナンス費用などの支出が発生しやすくなります。そうならないようアセットリードは新築購入をご提案しています。

将来の不安に、リスクの少ない攻めの資産形成

老後に2000万円不足問題もあり、20~40代の若い世代から将来のお金に対する不安が急激に高まっています。人生100年時代を見据えた資産形成として現物資産になる不動産投資が注目されています。

現在25歳で、60歳までに2000万円という資金をつくるためには、年1%の複利運用ができたとしても、毎月39,791円の積立が必要になります。25歳で約3000万円の新築ワンルームマンションを購入し、頭金10万、35年でローンを組んだ場合(変動金利2.0%、元利均等返済、賃料97,550円、諸費用考慮せず)、毎月の返済額99,047円、管理費・修繕積立金7,300円、97,550円の家賃収入を差し引くと月々の支出は8,797円となります。

これはローンを利用することで、毎月8,797円の積立で3000万円相当の資産がつくれるということであり、以降売却しなければ、毎月約10万円の家賃が定期的に入ってくることになるのです。(下図参照)

マンションを購入する際は、自己資金をなるべく多く用意できればそれに越したことはありませんが、たとえ頭金が少なくても、ローンの返済は、少ない予算でカバーできるのがマンション経営の利点です。

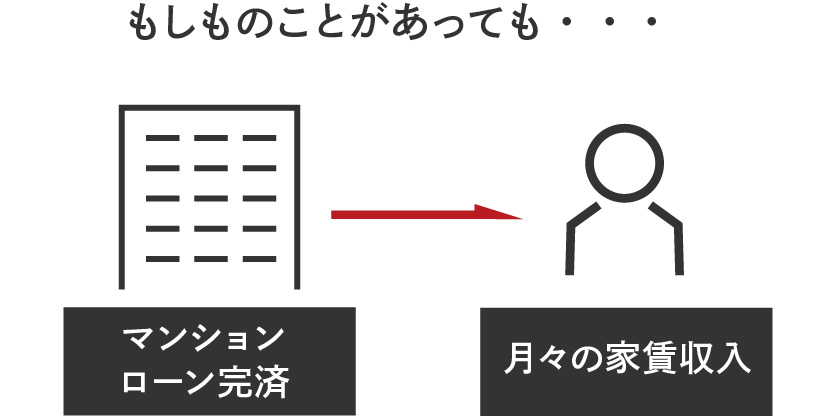

団体信用生命保険でいざというときも安心

物件購入にローンをご利用する場合、団体信用生命保険(※金融機関により条件が異なる場合があります)にご加入いただきます。

がん診断・高度障害・死亡に至るなど、ローンの支払いができなくなってしまった場合に、オーナー様に代わって保険会社が残金を一括で支払います。

オーナー様やオーナー様のご家族には、ローンの支払いが終わったマンション(資産)が残り毎月の家賃収入が得られます。団体信用生命保険は、生命保険代わりにもなり、保険料の見直しにも役立ちます。

少ない自己資金からスタート可能!

アセットリードならライフプランに合わせて

最適な資金調達の支援と収益計画をご提案