私的年金効果

ゆとりある老後とは?

誰もが抱く将来の不安が、一番といってよいほど多いのが年金です。65歳から受給できるとされる年金が今後どうなっていくか。受給年齢の引き上げや受給額の引き下げなど、深い憤りを感じる厳しい現実があります。

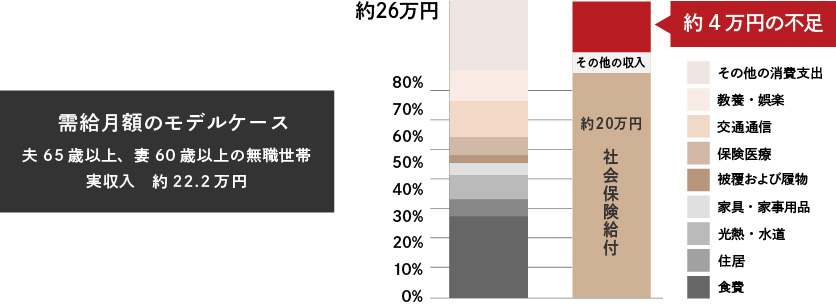

下図は、希望する老後の支出と収入の差を比較した図になりますが、夫婦(専業主婦)2人で夫が平均的賃金で厚生年金に40年加入し、妻が国民年金に40年加入した場合のモデルイメージです。

老後の生活費における支出入の比較 家計調査報告(家計収支編)2018年(平成30年)II 総世帯及び単身世帯の家計収支より

家計調査報告(家計収支編)2018年(平成30年)II 総世帯及び単身世帯の家計収支より

上図では、既に13万円不足していますが、この年金受給額は、所得に比例するとはいえ、大きく変わることはありません。 また一方で、生活保障に関する調査では、ゆとりある老後の生活費は平均で約36万円という調査結果が出ています。これは、仮に生涯の平均年収が1500万あったとしても6万円以上も足りない計算になります。どんなにがんばって働いても、年金だけでは旅行など到底望めないことがよく判ります。

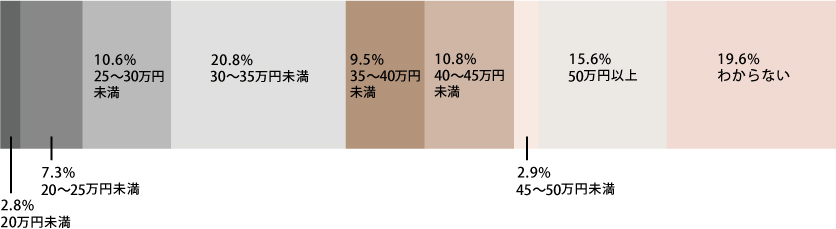

ゆとりある老後の生活費 生命保険文化センター 令和元年度「生活保障に関する調査」より

生命保険文化センター 令和元年度「生活保障に関する調査」より

私的年金として考えるには

底堅い投資であることが必要

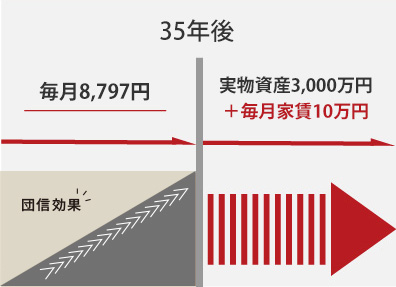

アセットリードがお勧めする不動産投資は、家賃保証システムを導入できる底堅い投資商品をお客様の検討材料に提案しています。「少額投資」の章で述べた通り下図のようなシミュレーションを大事に考えています。不動産を売って儲けるのではなく、安定した賃料を確保する、底堅い資産形成が必要であり、賃料を増やしてゆきながら、将来の私的年金を確保することをお勧めします。

私的年金としての家賃収入 一般的な都内新築ワンルームマンションのモデルケース 25歳で3000万円の新築ワンルームマンションを購入し、頭金10万、35年でローンを組んだ場合(変動金利2.0%、元利均等返済、賃料10万円、諸費用考慮せず)

一般的な都内新築ワンルームマンションのモデルケース 25歳で3000万円の新築ワンルームマンションを購入し、頭金10万、35年でローンを組んだ場合(変動金利2.0%、元利均等返済、賃料10万円、諸費用考慮せず)

確定拠出型年金(日本版401K)について

2001年10月より、日本でも確定拠出型年金制度が開始されていますが、公的年金と同様の運用で、株式や債券を中心とした「株式市場頼み」の構図が続き、マイナス運用が約半数を占め、1%以下の利回りがなんと90%以上という残念な結果になっています。

確定拠出型年金の運用利回り実績 日本経済新聞より

日本経済新聞より